朗報!児童扶養手当の全部支給対象者が増えます!一部支給者必見!

児童扶養手当の支給制限に関する所得の算定方法が平成30年8月分から変わります。

これにより児童扶養手当の全部支給の対象者が一気に増えます!

さらに、令和6年11月から第3子以降の加算額が引き上げられ、第2子の加算額と同額になります。

目次

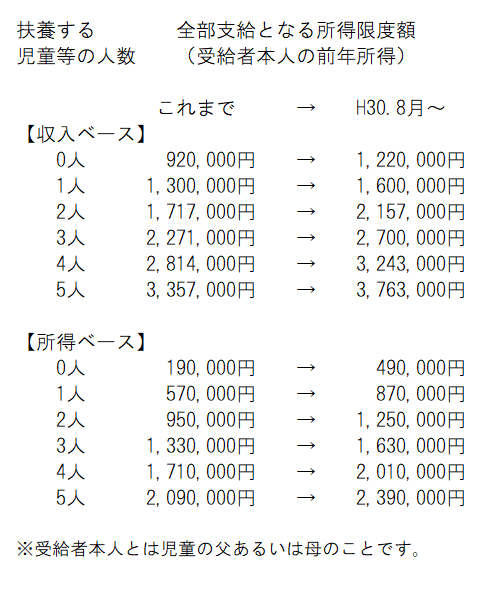

「全部支給」の対象となる方の所得限度額が上がります

これ、今まで一部支給だった方にとっても朗報です。

児童扶養手当は、前年の所得に応じて、手当の全額を支給する「全部支給」と、一部を支給する「一部支給」があります。

平成30年8月分から、「全部支給」の対象となる人の所得制限限度額下記のとおり引き上げることになりました。

例えば、子供1人の場合は、 収入ベースで130万円から160万円に、所得ベースで19万円から49万円になります。

つまり、今まで一部支給だった人が全部支給になれる人がかなり増えるということです。

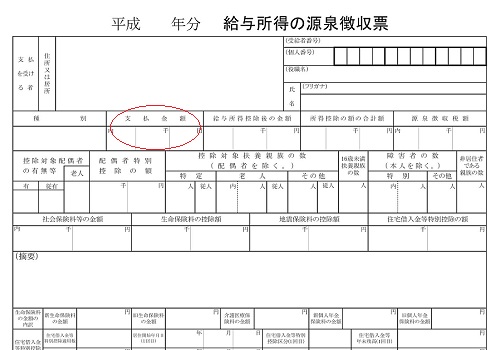

あなたの支給額を源泉徴収票の年収(支払金額)と下記の一覧と比べて確認してみてくださいね。

扶養者0人、なぜ?と思う方、いらっしゃると思います。

これは、現在赤ちゃんがいても、昨年時点でまだ生まれていなかった場合なんです。

つまり、「前の年の収入がいくらで、その時の扶養者が何人いるか」、ということなので0人になるのです。

※源泉徴収票の年収の見方(給与所得と給与収入の違いと年収)

※児童手当の「所得制限限度額」とは

さらに、児童扶養手当の所得の算定に当たって控除の適用が拡大されるとのことです。

児童扶養手当の所得の算定に当たっての控除の適用が拡大

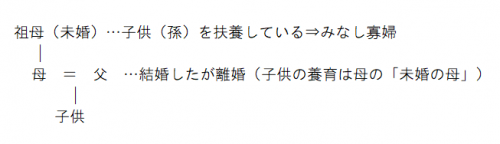

離婚した父母に代わって児童の養育者が未婚のひとり親の場合

児童扶養手当の所得の算定に当たっての控除の適用が拡大される対象者は、離婚した父母に代わって児童を養育しているなどの方(※1)が、未婚のひとり親です。

児童扶養手当の支給制限のために所得を算定するに当たって、地方税法上の「寡婦・寡夫控除」 が適用されたものとみなし、総所得金額等合計額から27万円(一定要件を満たす場合は35万円)を控除することができます。

(※1)児童扶養手当法第4条第1項第3号に規定する養育者や、児童と同居する祖父母などの扶養義務者など

つまり、離婚した父母の代わりに子供を養育している祖母(または祖父)が未婚ひとり親の場合は、「みなし寡婦」として、児童扶養手当の支給額算定の際、寡婦控除が適用され総所得金額合計から27万円(一定要件を満たせば35万円)を控除してもらえるというもの。

ざっくり言うと、子供の両親は「結婚後に離婚」して、両親の代わりに子供(孫)を育てている子供の祖父母が「未婚のシングル家庭」の場合、ということです。

土地収用で土地を譲渡した場合に生じる売却益等について

土地収用で土地を譲渡した場合に生じる売却益等については、児童扶養手当の支給制限のための所得を算定するに当たって、総所得金額等合計額から控除できるようになりました。

例えば、 マイホーム(居住用財産)を譲渡した場合の3,000万円など。

「児童扶養手当の支給制限に関する所得の算定方法の変更」についての詳しいことはお住まいの市区町村の窓口へお問い合わせください。