児童手当の「所得制限限度額」とは。2024.10月から撤廃です

児童手当は、0歳から中学校卒業までの児童を扶養している家庭(ひとり親家庭=母子家庭の方・父子家庭の方、そうでない方も)が対象に支給される手当ですが、児童手当を支給するにあたって、所得と扶養人数に応じて支給できる所得の限度額(所得制限限度額)が決められています。

⇒2024年10月からは、「0歳から高校卒業まで」、「所得制限は撤廃」となりました。

※父母が共に児童を養育している場合、父母どちらかの所得の多い方(生計の中心者)の所得で判定し、手当の受給者となります。 (父母2人の所得の合算ではありません。)

※母子家庭(もちろん子供と同居している)の場合、母が受給者となります。

この限度額を超える所得の場合は、児童手当は支給されませんが、特例給付として月額一律5,000円が支給されます。

児童手当の「所得の計算方法」「所得制限限度額」は、下記のとおりです。

なお、令和6年度中に児童手当の制度改正を予定しており、現況届の認定後、令和6年6月分から9月分は現行制度、令和6年10月分以降は新制度にもとづき支給されます。

それに伴い、所得制限限度額も令和6年10月から変更になります。

制度改正に伴い世帯の状況により、届け出が必要な場合があります。

所得の計算方法

総所得金額-所得控除額-8万円(施行令に定める控除額)=『A』

この『A』を下記の<所得制限限度額>と比較します。

※総所得とは、給与所得、事業所得、利子所得、配当所得、不動産所得、一時所得、雑所得の合計額です。

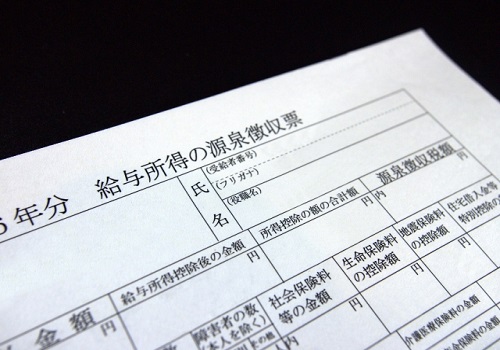

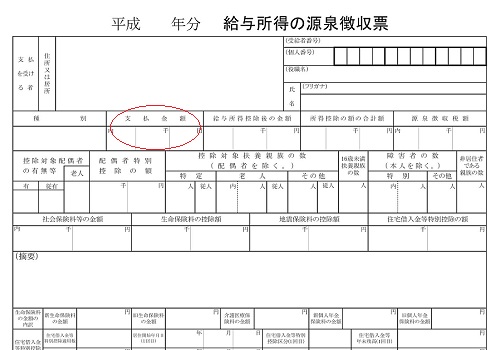

※給与所得とは、給与支払額ではなく、源泉徴収票の場合、「給与所得控除後の金額」欄の金額のことです。

詳しくは下記の「給与所得とは」をご覧下さい。

※所得控除額は、

- 寡婦控除27万円(特別の寡婦の場合35万円)

- 障害者控除27万円(特別障害者の場合40万円)

- 勤労学生控除27万円

- 雑損控除

- 医療費控除

- 小規模企業共済等掛金控除額

・・・などの合計金額です。

収入が給与だけの場合、

『給与所得控除後の金額(給与所得)』-『所得控除の額の合計』-8万円=『A』

この『A』を下記の<所得制限限度額>と比較します。

給与所得とは

源泉徴収票の「支払金額」は、1年間に受け取った給与や賞与の合計金額です。

この「支払金額」から、必要経費である「給与所得控除額」(この額は自動的に計算されるので、源泉徴収票には載っていません)を引いた「給与所得控除後の額」が「給与所得」です。

↓ ↓

「給与所得」がいくらであるかという場合には、「給与所得控除後の額」を見ます。

「給与所得控除後の額(給与所得)」から基礎控除+社会保険料控除+寡婦(または特別の寡婦)控除+医療費控除などの「所得控除の額の合計額」を引いた額は、「課税所得金額」(課税される所得金額、つまり税金の対象になる金額)です。

所得制限限度額

扶養親族等の人数 → <所得制限額>(収入額目安)

0人:622万円+0万円 →622万円(833.3万円)

1人:622万円+1人×38万円→660万円(875.6万円)

2人:622万円+2人×38万円→698万円(917.8万円)

3人:622万円+3人×38万円→736万円(960.0万円)

4人:622万円+4人×38万円→774万円(1002.1万円)

5人:622万円+5人×38万円→812万円(1042.1万円)

以降1人につき38万円加算します。

収入額目安は、控除前の額としてのおおよその額であり、参考値です。

※所得制限限度額は、扶養親族等の人数で異なります。

※扶養親族等の人数は、昨年の所得税法の扶養人数で、源泉徴収票に載っている人数です。

2024.6月以降所得制限限度額

扶養親族等の人数 → <所得制限額>(収入額目安)

0人:858万円+0万円 →858万円(1,071万円)

1人:858万円+1人×38万円→896万円(1,124万円)

2人:858万円+2人×38万円→934万円(1,162万円)

3人:858万円+3人×38万円→972万円(1,200万円)

4人:858万円+4人×38万円→1,010万円(1,238万円)

5人:858万円+5人×38万円→1,048万円(1,276万円)

以降1人につき38万円加算します。

収入額目安は、控除前の額としてのおおよその額であり、参考値です。

※所得制限限度額は、扶養親族等の人数で異なります。

※扶養親族等の人数は、昨年の所得税法の扶養人数で、源泉徴収票に載っている人数です。

手当の支給対象月によって、判定の対象とする所得が異なる・・・などありますので、制度や金額など詳しいことは市区町村の窓口でしっかり確認してくださいね。

2024年10月以降

2024年10月以降は、所得制限はなくなりました。

これにより、所得に関係なく児童手当は支給されます。