『給与所得』と『給与収入』の違いと『年収』と『手取り』

児童手当や児童扶養手当の申請などに出てくる『給与所得』。

『給与所得』と『給与収入』の違いについてご案内します。

源泉徴収票をご用意ください。

年末か翌年の1月に会社から渡されます。

↓ ↓ ↓

『給与収入』『年収』とは

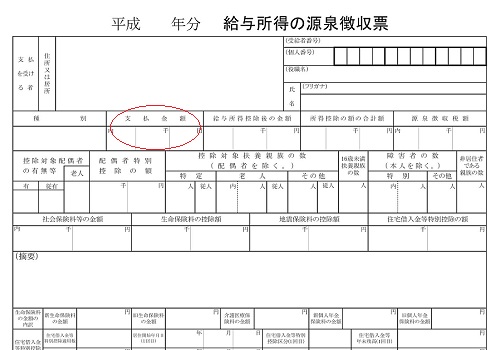

源泉徴収票の『支払金額』は、1年間に受け取った給与や賞与、残業などの諸手当の合計で税金や社会保険料などを差し引く前の年間総収入金額です。

つまり『支払金額』=『給与収入』です。

「年収いくら?」と聞かれたら、『支払金額』(=給与収入)の金額を答えればOKです。

『給与所得』とは

『支払金額(給与収入)』から、必要経費である[給与所得控除額]を引いた『給与所得控除後の額』が『給与所得』です。

[給与所得控除額]とは、会社員のみなし経費(スーツ、靴、カバン、筆記用具など仕事のために自分で準備するための費用)で、この額は自動的に計算されるので、源泉徴収票には載っていません。

『給与所得控除後の金額(給与所得)』

=『支払金額(給与収入)』-[給与所得控除額]

『給与所得』がいくらであるかという場合には、『給与所得控除後の額』を見ます。

ちなみに、「給与所得控除後の額(給与所得)」から基礎控除の額や寡婦(または特別の寡婦)控除、医療費控除などの「所得控除の額の合計額」を引いた額は、「課税所得金額」(課税される所得金額、つまり税金の対象になる金額)です。

『手取り』とは

「手取りはいくら?」という場合は、毎月実際に会社から受け取る金額のことです。

つまり、基本の給料+諸手当から税金や厚生年金保険料・健康保険料などの諸費用を引いた後、実際にあなたが現金または振込で受け取る金額のことです。

児童手当・児童扶養手当の所得の計算方法

児童手当と児童扶養手当で言うところの【所得】は、『給与所得控除後の金額(給与所得)』から控除などを引いた額になります。

児童手当と児童扶養手当では所得の計算式が違います。

児童手当の【所得】の計算方法

【児童手当の所得】

=『給与所得控除後の金額(給与所得)』-『所得控除の額の合計』-8万円(一律控除)

児童扶養手当の【所得】の計算方法

【児童扶養手当の所得】

=『給与所得控除後の金額(給与所得)』+養育費の8割相当額-『所得控除の額の合計』-8万円(一律控除)

養育費をもらっている母子家庭は、養育費も収入とみなされ、児童扶養手当は減額されるということです。

養育費は、児童扶養手当の申請の時に市町村役場の窓口で「生計維持等に関する調書」「養育費等に関する申告書」を自分で記入するか、職員が聞き取りで記入します。

「養育費をもらっていることを申告しなければいい」と思われるかもしれませんが、虚偽申請は道義上よろしくないので、正直に申告することをオススメします。

(何かの折に、虚偽申請が判明すると困るのは自分自身ですし、後ろ暗い気持ちで貰うのって気持ち的にもいかがなものかと・・・)

ちなみに、公営住宅やUR賃貸住宅の会社員の資格審査の収入基準は、『給与収入』(つまり『支払金額』)です。